長生きリスクと死亡リスクに備えるには、公的保障の理解が不可欠。遺族年金と年金を軸に、生命保険を最小限に最適化する具体例を数字で解説します。

もくじ

- 家計破綻を防ぐために

- ― 長生きリスクと死亡リスクに“今”から備える、現役世代のための完全ガイド ―

- 1.なぜ“リスク”を分けて考える必要があるのか?

- 2.長生きリスクとは何か?

- 3.終身年金が最強である2つの理由

- 4.終身年金を増やす5つの具体策

- 5.個人年金保険はどう考える?

- 6.死亡リスクとは何か?

- 7.まず知るべき「遺族年金」という最強制度

- 8.本当に必要な生命保険の考え方

- 【具体例で理解する】死亡リスクへの備え方

- ① まず考えるべき「必要なお金」

- ② 次に必ず確認する「遺族年金」

- ③ 遺族年金でどこまでカバーできるか?

- ④ 本当に「足りないお金」はいくらか?

- ⑤ ここで初めて「民間保険」の出番

- ⑥ この考え方をしないと、どうなるか?

- ⑦ 正しい順番はこれ一択

- ⑧ 死亡リスクは「数字」で潰せる

- 9.やってはいけないNGパターン

- 10.現役世代こそ、今すぐ考えるべき理由

- まとめ

家計破綻を防ぐために

― 長生きリスクと死亡リスクに“今”から備える、現役世代のための完全ガイド ―

家計を破綻させないために、長生きリスクと死亡リスクにどう向き合うか。

これは老後になってから考えるテーマではありません。働ける今だからこそ、深く考え、備えておくべき最重要テーマです。

両学長が一貫して伝えているのは、

「公的保障を最大限に活用し、民間保険は必要最小限に抑える」

というシンプルかつ合理的な考え方。

本記事では、

-

早く亡くなって家族を困らせないための死亡リスク対策

-

長生きしすぎてお金が足りなくなる長生きリスク対策

この2つを体系的・具体的・実践的に解説します。

「なんとなく不安」を「理解できる安心」へ変えていきましょう。

1.なぜ“リスク”を分けて考える必要があるのか?

多くの人は「老後が不安」「保険に入らないと怖い」と感じています。

しかし、その不安の正体を分解すると、実は次の2つに集約されます。

| リスク | 内容 |

|---|---|

| 死亡リスク | 働き盛りで亡くなり、残された家族の生活が立ち行かなくなる |

| 長生きリスク | 想定以上に長生きして、老後資金が枯渇する |

重要なのは、この2つは“真逆の性質”を持つリスクだということ。

同じ方法で同時に対策することはできません。

2.長生きリスクとは何か?

― 本当に怖いのは「お金が尽きる恐怖」

長生きリスクとは、

予想より長く生きた結果、老後資金が底をついてしまうリスク

平均寿命はあくまで平均。

実際には90歳、100歳まで生きる可能性も十分あります。

長生きリスクが怖い理由

-

収入がない状態で支出だけが続く

-

医療費・介護費が後半ほど増える

-

「あと何年生きるか」が誰にも分からない

-

資産を自分で取り崩す精神的ストレスが大きい

だからこそ、両学長はこう言います。

「長生きリスクへの最強の対策は“終身年金”を増やすこと」

3.終身年金が最強である2つの理由

教えて!公的年金制度 公的年金制度はどのような仕組みなの?|厚生労働省

① 生きている限り、必ずもらえる

終身年金は寿命が分からない人間にとって唯一の完全対応型収入です。

90歳でも100歳でも、生きている限り支給が続く。

② 資産取り崩しのストレスがない

自分で「あと何年分残っているか」を計算しながら使う必要がありません。

毎月決まった額が入ってくる安心感は、金額以上の価値があります。

4.終身年金を増やす5つの具体策

① 国民年金

-

日本国民の土台

-

40年満額が基本

-

繰下げ受給で最大42%増

まずは満額を確保することが最優先

② 厚生年金

-

会社員・公務員の大きな武器

-

報酬比例で増える

-

長く働くほど有利

「できるだけ長く、できるだけ高い給与で」が王道

③ 企業年金

-

確定給付・確定拠出など

-

会社ごとに内容が異なる

制度内容を“知らないまま退職”が最大の損

④ 国民年金基金

-

自営業・フリーランス向け

-

実質的な“自分年金”

会社員でも副業で国保になるなら検討価値あり

⑤ 高配当株の配当金

-

生きている限り入る“疑似年金”

-

インフレ耐性がある

-

増配の可能性もある

年金+配当の二層構造が最強

5.個人年金保険はどう考える?

個人年金保険も終身年金の一種ですが、注意点があります。

-

手数料が高い

-

インフレに弱い

-

途中解約リスク

「仕組みを理解せずに入る」のが一番危険

公的年金・配当で足りない場合の補完として慎重に。

6.死亡リスクとは何か?

― 残された家族の人生を守れるか

死亡リスクとは、

一家の大黒柱が早く亡くなり、家族の生活費が不足するリスク

特に、

-

小さな子どもがいる

-

配偶者が専業・低収入

-

住宅ローンが残っている

この状態では、対策なしは危険です。

7.まず知るべき「遺族年金」という最強制度

日本には世界的に見ても手厚い遺族年金制度があります。

-

遺族基礎年金

-

遺族厚生年金

両学長の名言があります。

「2000万、3000万もらえる制度を知らずに、民間保険に入るのはスジが悪い」

まずやるべきこと

-

自分が亡くなった場合、家族はいくらもらえるか

-

何歳まで、いくら支給されるか

これを把握せずに保険を考えてはいけません

8.本当に必要な生命保険の考え方

計算の基本式

この差額を必要な期間だけ民間保険で補います。

両学長の目安

生命保険・自動車保険・火災保険を合わせて

月5,000円を超えたら要注意

保険は「安心を買うもの」であって、

「資産形成の手段」ではありません。

【具体例で理解する】死亡リスクへの備え方

― 数字で考えないと「ムダな民間保険」に入り続ける ―

ここからは、よくある家庭をモデルにして、

死亡リスクを「感情」ではなく「数字」で考える例を見ていきましょう。

■ モデルケース(よくある日本の家庭)

-

年間生活費:500万円

-

子ども:1人(15歳)

-

配偶者:専業主婦

-

子どもは大学卒業(22歳)まで進学

-

自分が亡くなると、世帯収入は0円

このケース、かなり現実的ですよね。

① まず考えるべき「必要なお金」

モデルケースの前提条件

| 項目 | 内容 |

|---|---|

| 年間生活費 | 500万円 |

| 子ども | 1人(15歳) |

| 配偶者 | 専業主婦 |

| 世帯収入 | 本人の給与のみ |

| 想定 | 本人が死亡すると収入0円 |

| 子どもの進学 | 大学卒業(22歳)まで |

| 必要期間 | 7年間 |

子どもが15歳 → 大学卒業が22歳

つまり、あと7年間は生活費が必要です。

● 必要生活費の総額

多くの人はここでこう考えます。

「3,500万円必要なら、

3,000万〜4,000万円の生命保険に入らなきゃ…」

⚠️ ここが最大の落とし穴です。

② 次に必ず確認する「遺族年金」

| 種類 | 内容 | 年額 |

|---|---|---|

| 遺族基礎年金 | 子ども1人の加算込み | 約100万円 |

| 遺族厚生年金 | 報酬比例(会社員想定) | 約100万円 |

| 遺族年金合計 | 約200万円/年 |

※実際の金額は年収・加入状況で異なります。

日本には、非常に手厚い遺族年金制度があります。

まずはこれを必ず差し引く必要があります。

● この家庭でもらえる遺族年金(概算)

※会社員(厚生年金加入)だった場合

-

遺族基礎年金

→ 約 100万円/年 -

遺族厚生年金

→ 報酬比例(例:年収500万円前後なら)

→ 約 80〜120万円/年

👉 合計すると、

※あくまでモデルケースですが、多くの家庭がこのレンジに入ります。

③ 遺族年金でどこまでカバーできるか?

● 7年間でもらえる遺族年金総額

| 内容 | 計算 | 金額 |

|---|---|---|

| 年間遺族年金 | 約200万円 | |

| 支給年数 | 7年 | |

| 遺族年金総額 | 200万円 × 7年 | 1,400万円 |

👉 公的保障だけで1,400万円もカバー

④ 本当に「足りないお金」はいくらか?

| 内容 | 金額 |

|---|---|

| 必要生活費総額 | 3,500万円 |

| 遺族年金総額 | ▲1,400万円 |

| 不足額(本当に必要な金額) | 2,100万円 |

ここで初めて、正しい引き算をします。

👉 本当に足りないのは、2,100万円

⑤ ここで初めて「民間保険」の出番

この 2,100万円 を、

-

貯蓄

-

民間の定期生命保険

で補えばいい、という考え方になります。

例:

-

貯蓄:600万円

-

民間保険:1,500万円(22歳までの定期)

👉 これで完全にカバーできます。

⑥ この考え方をしないと、どうなるか?

| パターン | 結果 |

|---|---|

| 遺族年金を確認しない | 必要額が分からない |

| 不安で保険金額を決める | 3,000万〜5,000万円の過剰保障 |

| 終身保険で備える | 保険料が家計を圧迫 |

| 保険料が高すぎる | 投資・貯蓄ができない |

数字を確認せずに保険に入ると…

結果として、

「安心のために入った保険」が

家計を圧迫する原因になる

という本末転倒な事態に陥ります。

⑦ 正しい順番はこれ一択

正解ルート(必ずこの順番)

| ステップ | やること |

|---|---|

| STEP① | 遺族年金でいくら出るか確認 |

| STEP② | 子ども卒業までの必要金額を算出 |

| STEP③ | 不足額を計算 |

| STEP④ | 不足分だけを貯蓄・定期保険で補う |

死亡リスク対策の正解ルートは、必ずこの順番です。

1️⃣ 遺族年金でいくら出るか確認

2️⃣ 本当に足りない金額を算出

3️⃣ 不足分だけを、期間限定で民間保険で補う

両学長が言う、

「公的保障を知らずに保険を考えるのはスジが悪い」

とは、まさにこのことです。

⑧ 死亡リスクは「数字」で潰せる

-

死亡リスクは感情で考えると失敗する

-

遺族年金は想像以上に手厚い

-

民間保険は「最後に」「必要な分だけ」

公的保障をベースに、

足りない部分を貯蓄や民間保険で補う。

この考え方ができれば、

ムダな保険に一生お金を払い続けることはなくなります。

9.やってはいけないNGパターン

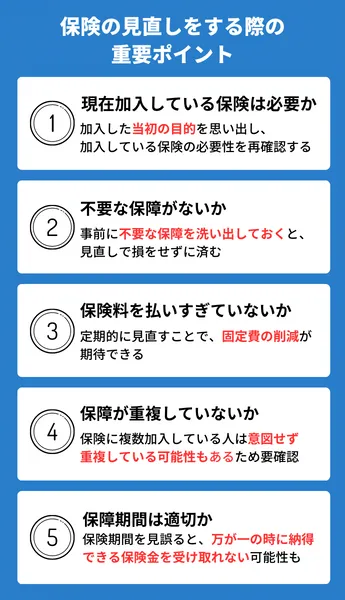

生命保険の見直し5つのポイント!タイミングや注意点も解説 - 株式会社ほけんのぜんぶ

-

不安だから終身保険に高額加入

-

内容を理解せずに勧められるまま加入

-

保障期間・金額が過剰

-

公的保障を全く調べていない

知識不足は、そのまま家計破綻リスクになります。

10.現役世代こそ、今すぐ考えるべき理由

-

若いうちほど対策の選択肢が多い

-

働ける期間が長いほど年金が増える

-

保険料は若いほど安い

-

家族構成が変わる前に整理できる

「そのうち考えよう」は、

将来の自分と家族にツケを回す行為です。

まとめ

― 早死にも、長生きも、どちらも怖くない人生へ

| リスク | 対策の軸 |

|---|---|

| 長生きリスク | 終身年金を増やす |

| 死亡リスク | 遺族年金+必要最小限の保険 |

大切なのは、

「不安だから備える」のではなく、「理解した上で最適化する」こと。

現役世代の今こそ、

あなた自身と、あなたの大切な人の人生を守るために。

正しい知識で、家計破綻しない未来を作っていきましょう。🦁

最後まで読んでいただきありがとうございます。

この記事が少しでも参考になれば幸いです。

クリックしてもらえると嬉しいです。

クリックしてもらえると嬉しいです。