仕組預金・仕組債は預金や債券ではありません。複雑な仕組みの裏側と初心者が損をする理由、身を守るための考え方を丁寧に解説します。

もくじ

- 仕組預金・仕組債は、なぜここまで「危険」なのか

- 1. まず結論:仕組預金・仕組債は「預金・債券の顔をしたデリバティブ」

- 2. 図解で分かる「仕組債の正体」──誰が儲かり、誰が損をするのか

- 3. なぜ「高利回り」に見えるのか?──利回りの正体はリスクの前借り

- 4. 「理解できない人ほど買ってしまう」危険な心理トラップ

- 5. 実在の被害:仕組債で1,000万円超の損失を出した高齢女性

- 6. なぜ高齢者・相続直後が狙われるのか

- 7. 「守る力」を最大化する、たった一つの最強ルール

- 8. 最後に:営業マンから距離を取ることが、最大の防御

仕組預金・仕組債は、なぜここまで「危険」なのか

──両学長が「毒キノコ」と断言する本当の理由を、構造・実例・心理の3点から徹底解説

仕組預金・仕組債は、両学長(リベ大)が一貫して「毒キノコ」と呼び、絶対に手を出してはいけないと警鐘を鳴らし続けている金融商品です。にもかかわらず、今なお被害は後を絶たず、とくに高齢者・相続直後の資産保有者が狙われる傾向が強いことが、報道や紛争件数から明らかになっています。

本稿では、アップロードいただいた**日本証券業協会の解説図**(仕組債の構造イメージ)も参照しながら、

-

商品構造の本質

-

なぜ損をしやすいのか

-

営業・心理トリック

-

実際に起きた深刻な被害事例

-

個人が身を守るための具体策

を、初心者にも分かる言葉で掘り下げます。

1. まず結論:仕組預金・仕組債は「預金・債券の顔をしたデリバティブ」

仕組預金・仕組債の最大の問題は、名称と中身がまったく一致していない点です。

「預金」「債券」という言葉から、多くの人は

-

元本が比較的安全

-

価格変動は限定的

-

長期保有で安定収益

といったイメージを抱きます。

しかし実態は、為替・株価指数・金利などのデリバティブ(派生商品)を組み込んだ、極めて複雑な契約です。

表面上は「利回りが高い」「条件を満たせば元本確保」と見せつつ、不利な条件はすべて投資家側に押し付ける設計になっています。

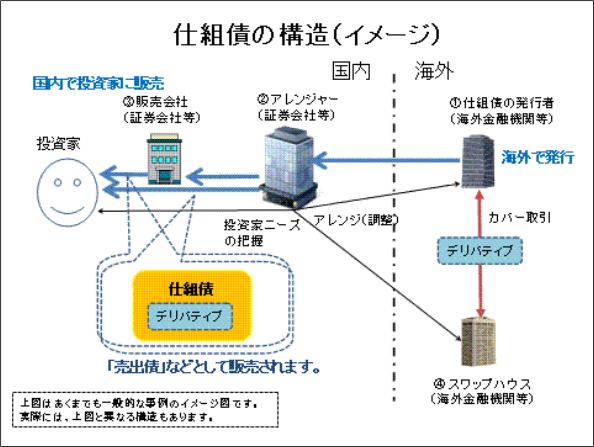

2. 図解で分かる「仕組債の正体」──誰が儲かり、誰が損をするのか

参照:日本証券業協会

日本証券業協会の図を要点だけ噛み砕くと、構造はこうです。

-

投資家は国内の証券会社・銀行から「仕組債」を購入

-

その資金は、海外の発行体(特別目的会社など)へ

-

その結果次第で、

-

条件が良ければ「利回りが出る」

-

条件が悪ければ「元本割れ」「強制償還」「不利な価格での償還」

-

重要なのはここです。

どんな結果になっても、手数料は最初に金融機関が抜き取るという点。

損益のブレは投資家が背負い、**金融機関は「ほぼノーリスクで確実に儲かる」**構造になっています。

3. なぜ「高利回り」に見えるのか?──利回りの正体はリスクの前借り

仕組債・仕組預金が魅力的に見える最大の理由は、

「定期預金よりずっと高い利回り」

です。しかし、これは将来の損失リスクを前倒しで受け取っているだけ。

例として典型的なのが、

-

為替が一定水準を超えたら元本が外貨で返ってくる

-

株価指数が下落したら、元本が大きく毀損する

-

途中で強制償還され、再投資先が見つからない

といった条件です。

つまり、投資家は「保険の売り手」になっている状態。

保険料(=高利回り)を受け取る代わりに、事故が起きたら巨額の損失を被る。

しかも、事故が起きる確率や最大損失額は、完全に不透明です。

4. 「理解できない人ほど買ってしまう」危険な心理トラップ

両学長が強調するのは、**初心者と上級者の“反応の違い”**です。

複雑な説明を受けたとき

-

初心者:「難しい=すごい商品なんだろう」

-

上級者:「理解できない=触らない」

「特別な仕組み」と言われたとき

-

初心者:「お金持ち向けの優遇商品?」

-

上級者:「手数料が高いに決まっている」

営業が熱心なとき

-

初心者:「良いものを教えてくれている」

-

上級者:「会社が儲かるから売らされている」

判断に迷ったとき

-

初心者:「さすがに証券会社が責任を取るでしょ」

-

上級者:「最後にババを引くのは自分」

この“スタンスの差”こそが、損失を分ける決定的要因です。

5. 実在の被害:仕組債で1,000万円超の損失を出した高齢女性

報道された裁判例では、

にもかかわらず、

高リスクで複雑な仕組債を勧誘され、約1,140万円の損失を被りました。

裁判所は、

-

「理解困難な商品だった」

-

「顧客の目的・知識に反する勧誘」

と認定し、証券会社に約950万円の賠償命令を出しています。

それでも重要なのは、

裁判に勝っても、失われた時間・精神的ダメージは戻らない

という事実です。

6. なぜ高齢者・相続直後が狙われるのか

仕組預金・仕組債の被害者には、共通点があります。

-

まとまった資産を「急に」持った

-

リスクを取りたいわけではない

-

営業担当を「信頼」している

-

金融商品に詳しくないが、恥ずかしくて聞き返せない

営業側は、

「預金は利息がつかないですから」

「リスクは限定的ですよ」

「皆さん買われています」

といった安心ワードで距離を詰めてきます。

しかし、“安心”という言葉が出た瞬間こそ、最大の警戒ポイントです。

7. 「守る力」を最大化する、たった一つの最強ルール

個々の仕組債を100%理解しようとする必要はありません。

それよりも重要なのは、この一文を守ること。

「複雑で、説明が長く、特別感を強調される商品には近づかない」

これだけで、

-

仕組預金

-

仕組債

-

毎月分配型の高コスト商品

-

不透明な私募商品

のほぼすべてを回避できます。

8. 最後に:営業マンから距離を取ることが、最大の防御

両学長が断言する通り、

「金融機関の営業マンに近づかない・接点を持たない」

これが最強の防御です。

今は、

-

ネット証券

-

低コストのインデックスファンド

-

情報の透明性が高い商品

だけで、十分に資産形成が可能な時代。

わざわざ毒キノコが並ぶ森に入る必要はありません。

まとめ

-

仕組預金・仕組債は「預金・債券」ではない

-

実態は投資家が不利なデリバティブ商品

-

高利回りは「リスクの前借り」

-

被害は高齢者・相続直後に集中

-

「複雑な商品には触らない」というスタンスが命を守る

資産を増やす前に、まず守る。

この原則を、どうか忘れないでください。

最後まで読んでいただきありがとうございます。

この記事が少しでも参考になれば幸いです。

クリックしてもらえると嬉しいです。

クリックしてもらえると嬉しいです。