高市政権の歴史的圧勝で市場はどう動いたのか。日経平均56,000円は通過点か天井か?政治安定と積極財政の視点から、日本株投資の戦略を整理します。

もくじ

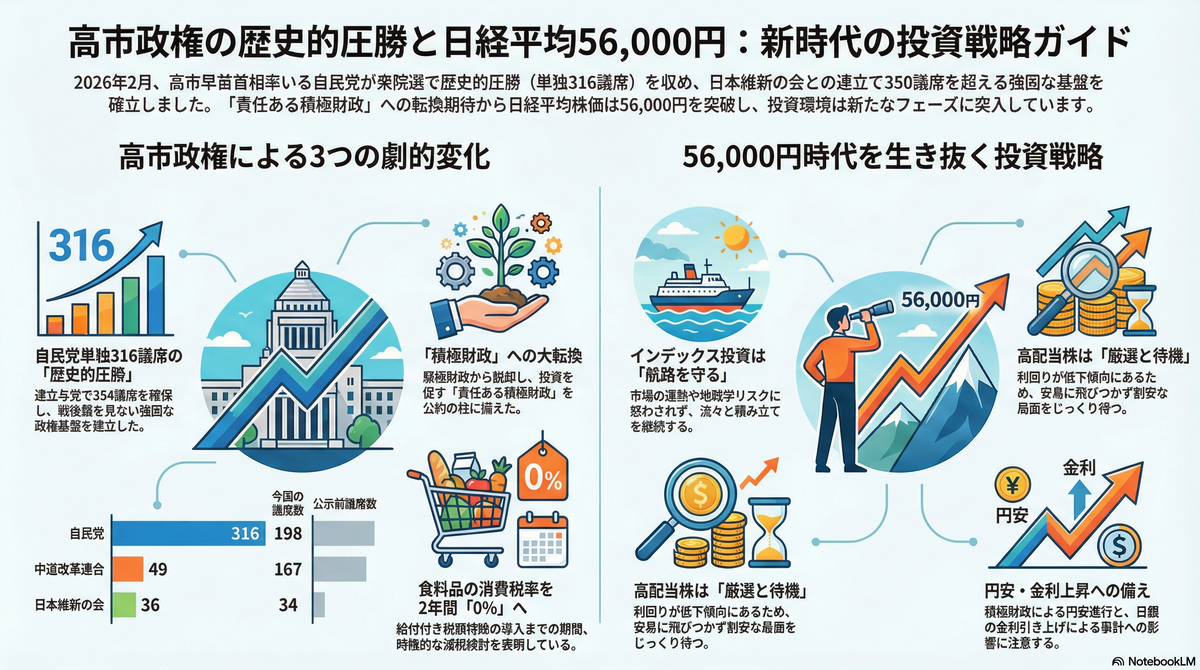

2026年2月、高市政権の歴史的圧勝と日経平均56,000円時代の投資戦略

1. 2026年序盤の概況:高市政権の「信任」がもたらした新局面

2026年序盤、日本市場は文字通りのパラダイムシフトを迎えた。高市早苗首相が仕掛けた「電光石火の解散」から始まった2月8日の衆議院総選挙は、自民党が単独で戦後最多となる316議席を獲得するという歴史的圧勝に終わった。日本維新の会との連立基盤は352議席に達し、衆院における3分の2の勢力を完全に掌握した。

この衝撃を受け、翌2月9日の日本市場は沸騰した。日経平均株価は年初来高値を更新し、終値で前日比2,110円超の急騰を見せ56,363.94円(取引時間中には一時57,000円台を突破)を記録。1989年の史上最高値を遥か後方に置き去りにしたこの数字は、日本経済が「失われた35年」の*デフレマインドを完全に脱却し、新たな成長フェーズへ移行したことを象徴している。

今回の選挙結果は単なる政権維持ではない。自民単独での3分の2確保は、憲法改正への最短距離を確保したのみならず、次期参院選までの「黄金の3年間」において、政策遂行スピードが最大化されることを意味する。市場はこれを、高市政権が標榜する積極財政の「予見可能性」に対する強力な買いサインと受け止めている。

| 流れ | 意味 |

|---|---|

| 衆院選 圧勝 | 政権が安定し、政策が止まりにくくなる |

| 政策が継続 | 企業が将来を見据えて動ける |

| 企業投資 | 設備投資・雇用が増える |

| 株価上昇 | 利益期待が株価に反映される |

| 状態 | 経済への影響 |

|---|---|

| デフレマインド | お金を使わず、売上が伸びない |

| 消費低迷 | 企業利益が増えない |

| デフレ脱却 | 物価と給料が動き始める |

| 株価評価 | 成長期待が株価に反映 |

【※用語解説(初心者向け)】

*デフレマインド

→「どうせ物価も給料も上がらないから、お金は使わず貯めよう」という空気感のこと。これが続くと経済は成長しにくくなる。

2. 1月の国内経済レビュー:スタグフレーション的懸念と「金利のある世界」への適応

選挙戦前夜の1月、国内マクロ経済は依然として「実質賃金の継続的な毀損」という構造的課題を抱えていた。

・インフレと賃金動態

1月の*コアCPIは前年同月比+2.4%と伸びが鈍化したものの、11月発表の実質賃金は11ヶ月連続のマイナス(-2.8%)を記録。購買力の低下が続くスタグフレーション的懸念が漂う局面であった。

・マインド指標

*景気ウォッチャー調査(12月分)は48.6ポイントと判断の節目である50を下回り、消費者の慎重姿勢が浮き彫りとなった。

・日銀のスタンス

1月23日の金融政策決定会合において、日銀は政策金利を0.75%程度で据え置き。サプライズを排したこの決定は、市場に「金利のある世界」への緩やかな適応を促す結果となった。

実質賃金マイナスという逆風下での解散は、一見すれば政治的リスクに見える。しかし、景気動向指数の「先行指数」が半年間連続で上昇していた事実は、高市首相がボトムアウトの兆しを正確に捕捉していたことを示唆する。国民の不満が臨界点に達する前に、先行指標が示す「将来の成長期待」を信任の根拠に据えた政治判断の妙と言える。

| 指標 | 何を見る? |

|---|---|

| コアCPI | 今のインフレの強さ |

| 景気ウォッチャー調査 | 現場の景況感・体感 |

| 両方を見る | 数字と感覚のズレを防ぐ |

【※用語解説(初心者向け)】

*コアCPI

→ 食料やエネルギーなど値動きが激しいものを除いた「物価の基本的な上昇率」。インフレの強さを見る指標。

*景気ウォッチャー調査

→ タクシー運転手や飲食店など、現場の人に「景気どう?」と聞いたアンケート。数字が50を超えると景気が良いと判断される。

3. 2月8日総選挙の結果分析:*中道崩壊と「TINA」による統治構造の変容

今回の総選挙は、日本の政治地図を劇的に塗り替えた。特筆すべきは、野田・斉藤共同代表率いる「中道改革連合」の壊滅的敗北である。

| 政党名 | 公示前議席 | 今回獲得議席 | 増減 | 備考 |

|---|---|---|---|---|

| 自由民主党 | 198 | 316 | +118 | 戦後最多議席 |

| 中道改革連合 | 167 | 49 | -118 | 野田・斉藤代表辞意 |

| 日本維新の会 | 34 | 36 | +2 | 与党連立基盤の補完 |

| 国民民主党 | 27 | 28 | +1 | 政策重視の姿勢維持 |

| 参政党 | 2 | 15 | +13 | 都市部で躍進 |

首都圏における「79勝1敗」という驚異的な戦果は、都市部の無党派層が、野党連合の不協和音を嫌気し、消極的ながらも高市政権の積極財政を選択したことを意味する。まさに「*TINA(There Is No Alternative:他に選択肢がない)」の状態が、高市1強体制を確立させた。

野党重鎮(小沢・岡田・枝野・安住の各氏)の相次ぐ落選は、野党のチェック機能の喪失というリスクを内包する。投資家にとっては、政策の迅速な遂行というメリットがある反面、監視のない「財政規律の緩和」が市場の規律と衝突する可能性という両刃の剣であることに留意すべきだ。

| 政治状況 | 市場の反応 |

|---|---|

| 野党分裂 | 選択肢が見えない |

| TINA状態 | 他に任せられない |

| 政権安定 | 市場が安心して買う |

【※用語解説(初心者向け)】

*中道崩壊

→ 右でも左でもない「バランス型の政治勢力」が支持を失い、選択肢から外れてしまう現象。

*TINA(There Is No Alternative)

→「不満はあるが、他に任せたいところがない」という心理状態。金融市場でもよく使われる言葉。

4. 「高市マクロ経済学」の正体:積極財政と投資主導型成長のシナジー

高市首相が掲げる経済政策の本丸は、デフレ完全脱却を期した「責任ある積極財政」である。これは単なるバラマキではなく、供給力強化と潜在成長率の引き上げを目的とした戦略的投資である。

・財政の持続可能性と信任

債務残高対GDP比を安定的に引き下げることを前提としつつ、*潜在成長率を上回る大胆な投資を官民協調で推進。マーケットの信任確保を常に意識した「責任ある」姿勢を強調している。

・予算編成の抜本的改革

従来の「*補正予算依存」から脱却し、必要な措置を当初予算に計上する。令和8年度予算をその転換点とし、経済の予見可能性を高めることで企業の内部留保を投資へと促す「呼び水」とする狙いだ。

・時限的減税から構造改革へ

2年間の「食料品消費税0%」措置を経て、より持続的な「給付付き税額控除」への移行を目指す。

・経済安保の強化

「国家情報局」の設置や「対日外国投資委員会」による安全保障審査の強化により、インテリジェンスと経済成長を融合させる。

当初予算への一本化は、官民双方に長期的な投資計画の策定を可能にする。これは日本企業の弱点であった「過剰なキャッシュ保持」を「成長投資」へと変容させる契機となり、中長期的なEPS(1株当たり利益)の向上に寄与するだろう。

【※用語解説(初心者向け)】

*潜在成長率

→ 無理をしなくても、その国が自然に成長できるスピード。

*補正予算

→ 年度途中で追加される予算。場当たり的になりやすい。

*タカ派とハト派

→ タカ派:インフレを嫌い、金利を上げたがる立場

→ ハト派:景気重視で、金利を下げたがる立場

5. 外部環境のリスク分析:トランプ流地政学と貴金属市場の「警告」

国内の好況に対し、外部環境は不透明感を増している。1月はトランプ政権による予測不能な地政学的揺さぶりが市場を直撃した。

-

トランプ流地政学の激化

ベネズエラ大統領の拘束やグリーンランド取得意思表明など、同盟国を巻き込んだ緊張状態が続いている。(ドナルド・トランプ) -

貴金属市場のパニック

1月30日、金・銀市場は46年ぶりの歴史的急落(ゴールド10%超、シルバー35%暴落)を記録。次期FRB議長に指名されたケビン・ウォーシュ氏の「*タカ派的属性(インフレへの厳格さ)」が、バラマキ時代の終焉を予感させたことが引き金となった。 -

為替のボラティリティ

1月23日の「レートチェック」報道に伴う円高急変や、トランプ氏の「ドル安歓迎」発言、さらに高市首相の「円安メリット」言及が交錯し、輸出企業の収益予見性を低下させている。

今回のゴールド急落は、「ゴールドは安全資産ではなくリスク資産である」という教訓を残した。地政学リスク発生時の「短期的な狼狽売り」は長期リターンを著しく損なう。政治的要因による為替のボラティリティは、短期的な不確実性としてポジション調整の対象とすべきだが、構造的な日本株の優位性を揺るがすものではない。

【※用語解説(初心者向け)】

*タカ派とハト派

→ タカ派:インフレを嫌い、金利を上げたがる立場

→ ハト派:景気重視で、金利を下げたがる立場

6. 結論:日経平均56,000円時代の投資スタンス

日経平均56,000円は、過去の延長線上にある高値ではない。「日本株ニューノーマル」の入り口であると確信する。我々投資家は、以下のスタンスを維持すべきだ。

・インデックス投資

地政学リスクや「材料出尽くし」による反落リスクに惑わされず、政治的安定という*ファンダメンタルズを信じて「航路を守る(継続)」ことが最善である。

・日本個別株戦略

株価上昇に伴い、表面的な高利回り銘柄は減少している。これからは単なる「Yield(利回り)」ではなく、高市政権の積極財政の恩恵を享受し、持続的な「Dividend Growth(増配成長)」を実現できる銘柄への厳選投資が必要だ。

・米国株・キャッシュ

米国株の割高感とFRBの不透明感は継続している。米国高配当株については「バーゲンセール待ち(キャッシュ維持)」の忍耐が、将来の超過収益の源泉となる。

市場が「グリード(強欲)」の状態にある今こそ、冷徹な分析が求められる。高市首相は述べた。「未来は与えられるものではなく、挑戦によって作り上げるもの」であると。

投資家もまた、現状維持という後退を排し、変容する市場構造に果敢に適応していく強固な意志を持つべきである。冷静な分析に基づく投資判断こそが、この歴史的転換期における勝者の条件である。

| 視点 | 意味 |

|---|---|

| 過去 | 上がらないのが普通 |

| 現在 | 成長前提へ転換 |

| 56,000円 | ゴールではなく入口 |

【※用語解説(初心者向け)】

*ファンダメンタルズ

→ 企業や国の「基礎体力」。業績、財政、成長力などの本質的な価値。

最後まで読んでいただきありがとうございます。

政治や経済は遠い話に見えて、実は私たちの資産形成と深くつながっています。大切なのは短期の値動きに振り回されず、背景にある構造を理解すること。この記事が、冷静で再現性のある投資判断の一助になれば幸いです。

クリックしてもらえると嬉しいです。

クリックしてもらえると嬉しいです。